¿Cómo tenemos en cuenta todo esto?

Para tener en cuenta todo lo anterior, vamos a aplicar un sencillo método de precálculo, el que también se emplea para el método de las anualidades o mensualidades de las hipotecas. No vamos a tratar de hacer un cálculo completo y absoluto, sino de unas líneas generales que nos den una idea. Para ello nos apoyaremos en el ejemplo y análisis de la Plataforma PEP y necesitaremos lo siguiente:

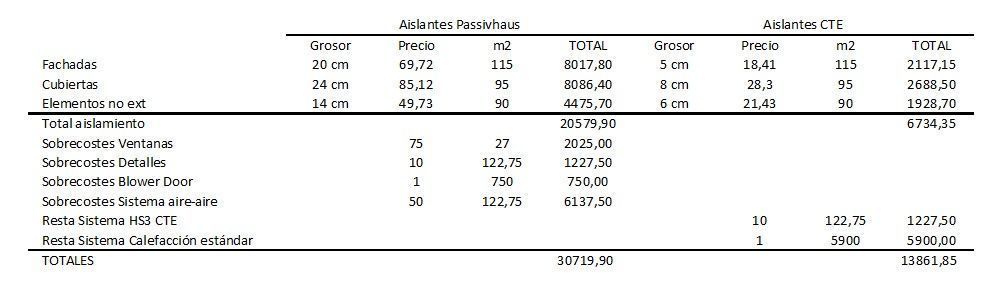

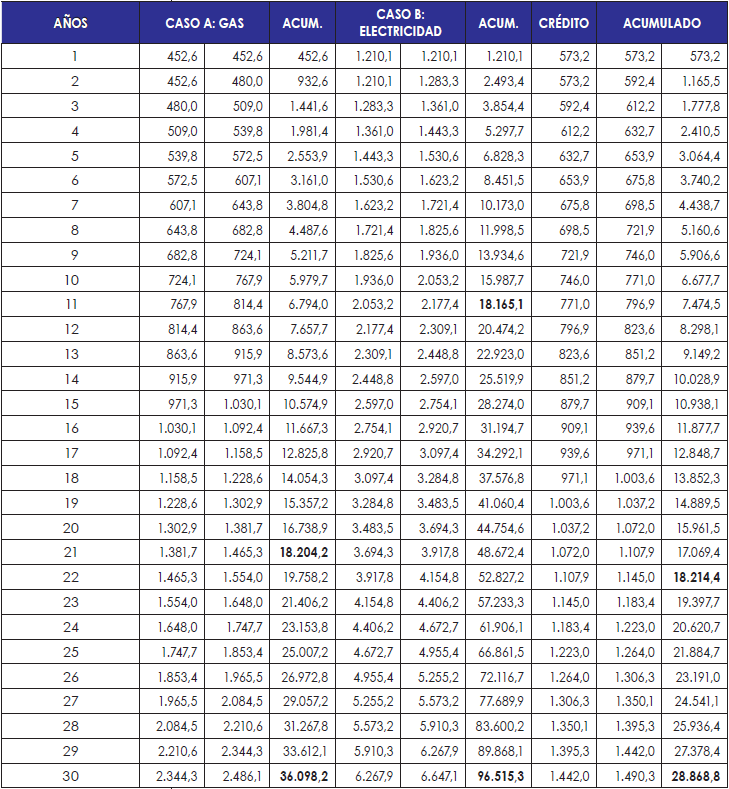

Diferencia de gasto energético por m2 entre el límite legal y el estándar Passivhaus. En nuestro ejemplo situaremos nuestra vivienda en Lleida que tiene un consumo según CTE de 89,1 kWh/m2•año y según estándar Passivhaus de 15 kWh/m2•año.

Coste del kWh de la energía prevista. En nuestro ejemplo usaremos el gas (0,0429 €/kWh + IVA) y la electricidad (0,1405 €/kWh + IVA).

Costes de la sobreinversión realizada para el estándar Passivhaus en términos de fijo anual durante una serie de años. Esto nos permite:

Saber aproximadamente el coste real de nuestra inversión.

Conocer el sobrecoste a pagar cada año en nuestra hipoteca.

Poder comparar anualmente los costes financieros con los costes energéticos.

A continuación os dejo una explicación de los métodos que vamos a usar:

El método de las anualidades

El método de las anualidades es un método de cálculo clásico dinámico de inversiones. El capital de una inversión se divide de tal manera en el tiempo que los pagos recibidos y retirados de una inversión puedan ser expresados en un valor constante llamado “anualidad”. Al contrario que con el capital total, no se expresará un objetivo global (el total de la inversión), sino que se expresa el objetivo a cubrir en cada período estudiado (anualidad, mensualidad, etc.).

El método de las anualidades permite la comparación y capacidad de decisión respecto de ampliaciones o substituciones de inversiones en relación a unas entradas máximas disponibles de capital.

La anualidad a (lo que se acaba pagando en el período constante) es el producto del capital total C0 y un factor de amortización anual: FAt,i:

a = C0 • FAt,i

A su vez, el fator de Amortización Anual se representa como (i: tipo de interés, por ejemplo 4,5% = 0,045; t: período de duración):FAt,i = ((1+i)^t)•i) / ((1+i)^t-1)

La anualidad contiene en el mismo valor el interés bancario que se paga más la amortización (devolución) por periodo del total de crédito pedido. Las unidades de la anualidad resultante son valor dinerario por periodo (€/mes, €/a normalmente)El aumento del precio de la vida y el de la energía

En este cálculo toma un papel importante el valor i de la fórmula anterior, que es el interés a devolver sobre el dinero prestado. Éste puede ser teórico o el interés nominal bancario de una hipoteca. Es el llamado interés Nominal. Pero como todos sabemos, el precio de la vida aumenta también cada año, y se cuenta a través del Índice de Precios al Consumo, IPC. Así la cantidad a pagar un año no vale lo mismo, sino que vale mucho más que la misma cantidad pagada un año, o diez años más tarde.

Este concepto se puede tener en cuenta en el valor de la fórmula anterior, a través del concepto del Tipo de Interés Real, que relaciona la diferencia entre el interés nominal y el resultante de relacionarlo con el IPC. Esto permite que el cálculo de todas las anualidades, constantes en nuestra cuenta a euros de hoy, lleva ya reflejado el coste futuro del cambio de los precios. El tipo de interés real es el que usaremos en nuestra cuenta

Tipo de interés real

El tipo de interés real muestra que rentabilidad obtendrá de facto el inversor que realice algún tipo de operación de crédito. Se expresa por noma general en porcentaje.

Este sistema tiene en cuenta la inflación que sufren las economías, por lo que refleja la devaluación de la divisa debida al paso del tiempo y con ello la pérdida de poder adquisitivo.

Se obtiene a partir del TIPO de Interés Nominal (TIN) y la Tasa de Inflación esperada:

(1+rN)/(1+ π) = 1 + rR

Donde: rN=Tipo de interés nominal. rR= Tipo de interés real. π= Inflación esperada.Existe una manera más sencilla de estimar el Tipo de Interés Real, que sirve para hacerse una idea de su posible valor al instante, aunque para cantidades pequeñas de dinero la aproximación es aceptable, para cantidades mayores, dista bastante del cálculo anteriormente mencionado:

Tipo de interés Real = Tipo de Interés Nominal – Tasa de inflación

De este modo podemos hacer una cuenta ahora con una estimación de IPC para los futuros años. Evidentemente el IPC no es constante, pero tampoco lo es el tipo de interés bancario, que suele ser más barato cuando se contrata en variable en lugar de fijo. Para reflejar estos conceptos más el IPC de los productos energéticos en particular, es conveniente reflejar una situación prudente al hacer un cálculo de este tipo, puesto que su influencia en los cálculos de retorno de la inversión es considerable. En caso de duda se recomienda utilizar datos por el lado de la seguridad, es decir, que perjudiquen la capacidad de amortización del gasto a realizar con el estándar Passivhaus.

Para poder reflejar con más objetividad por lo menos la variación de precios del IPC de los últimos tiempos, tanto general como el de la energía (grupo electricidad, gas y otros combustibles), se recomienda consultar las medias de variación anual de años anteriores en la página oficial del Instituto Nacional de Estadística INE (www.ine.es). Como ejemplo se citan los datos actualizados de variación anual media de los siguientes valores y períodos:

Período 2002-2010:- IPC general: 2,70%

- IPC energía: 3,67%

- IPC general: 2,38%

- IPC energía: 5,32%